Il Decreto legislativo 14/03/2011, n. 23, art. 4 ha introdotto la possibilità per i Comuni capoluogo di Provincia, le Unioni di Comuni e i Comuni inclusi negli elenchi regionali delle località turistiche o Città d’arte, di istituire un'imposta di soggiorno (IDS) a carico di coloro che alloggiano nelle strutture ricettive ubicate sul proprio territorio destinata a finanziare:

- interventi in materia di turismo

- interventi di manutenzione, fruizione e recupero dei beni culturali ed ambientali locali, nonché dei relativi servizi pubblici locali.

La norma nazionale dà facoltà alle Amministrazioni comunali, con proprio Regolamento, di adottare o meno l'imposta a seconda di autonome esigenze di bilancio o scelte politiche.

Con delibera di Giunta Comunale n. 233/07.11.2023 sono state definite, per il periodo di applicazione (1° maggio al 30 settembre), le tariffe per l’anno 2024.

Tariffe e modalità di pagamento sono stabilite dal Regolamento comunale per l'istituzione e l'applicazione dell'imposta di soggiorno.

Leggi la Delibera di Giunta

Approfondimenti

L’imposta è dovuta dai soggetti che, non residenti nel Comune di Cervia, alloggiano nelle strutture ricettive (ivi compresi gli immobili destinati a locazione breve di cui all’art.4, comma 5-ter del D.L. 24/04/2017) ubicate nel territorio del Comune di Cervia, di cui alla legge regionale in materia di turismo.

Ai sensi dell’art.180 del D.L. 19 maggio 2020, n.34 (Decreto Rilancio) convertito con la legge 17 luglio 2020, n. 77, i gestori delle strutture ricettive sono responsabili del pagamento dell’imposta di soggiorno, con diritto di rivalsa sui soggetti passivi di cui all’art. 3 del Regolamento, che non pagassero l’imposta.

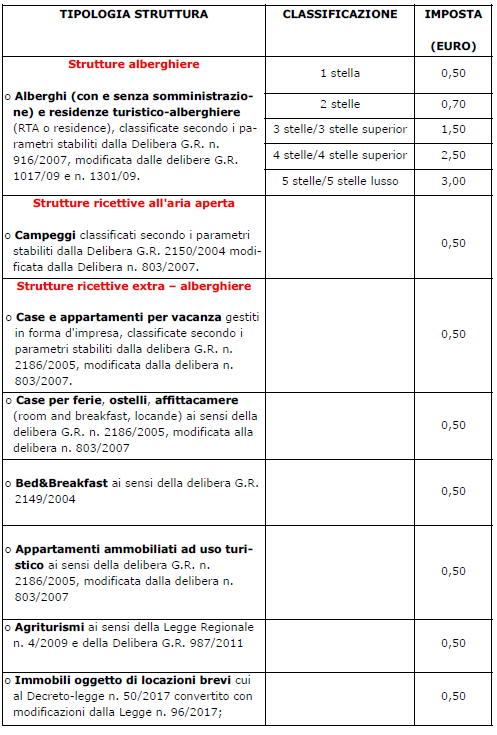

L'imposta si applica per persona e per pernottamento, ed è graduata e commisurata con riferimento alla tipologia delle strutture ricettive tenuto conto della sua classificazione.

Le tariffe applicate sono deliberate dal Comune.

Eventuali maggiorazioni, riduzioni o esenzioni sono indicate nello specifico approfondimento e stabilite dal Regolamento comunale.

L’imposta è corrisposta per ogni pernottamento nelle strutture ricettive ubicate nel territorio del Comune di Cervia (ivi compresi gli immobili destinati a locazione breve di cui all’art.4, comma 5-ter del D.L. 24/04/2017), di cui alla legge regionale in materia di turismo, fino ad un massimo di 7 pernottamenti consecutivi.

(dal 01.05 al 30.09)

Sono esenti dal pagamento dell’imposta di soggiorno:

a) i minori fino al compimento del quattordicesimo anno di età;

b) i soggetti che assistono i degenti ricoverati presso strutture sanitarie site nel territorio comunale, in ragione di un accompagnatore per paziente;

c) il personale appartenente alle forze o corpi armati statali, provinciali o locali, nonché del corpo nazionale dei vigili del fuoco e della protezione civile che soggiornano per esigenze di servizio;

d) gli autisti di pullman e gli accompagnatori turistici che prestano attività di assistenza a gruppi organizzati dalle agenzie di viaggi e turismo. L’esenzione si applica per ogni autista di pullman e per un accompagnatore turistico ogni venticinque partecipanti;

e) i dipendenti di strutture ricettive che, nell’esercizio delle loro funzioni lavorative, alloggiano in qualità di ospiti gratuiti presso strutture ricettive ubicate nel Comune di Cervia;

f) gli studenti che svolgono stage/tirocini presso le strutture ricettive;

g) soggetti con invalidità non inferiore all’80%;

h) gli eventuali accompagnatori dei soggetti con invalidità non inferiore all’80% ai quali viene anche corrisposto l’assegno di accompagnamento dell’INPS o dall’INAIL, in ragione di un accompagnatore per soggetto;

i) i gruppi di pensionati organizzati da enti pubblici locali (cosiddetto turismo sociale) di età non inferiore a 65 anni, che soggiornano in strutture alberghiere di 1, 2 e 3 stelle. L’esenzione non si applica nei mesi di Luglio ed Agosto;

j) i soggetti ospiti del Comune di Cervia nel caso di spese per pernottamento a carico del Comune stesso;

k) soggetti che alloggiano in strutture ricettive a seguito di provvedimenti adottati da autorità pubbliche per fronteggiare situazioni di emergenza conseguenti a eventi calamitosi o di natura straordinaria e per finalità di soccorso umanitario.

L’ applicazione dell’esenzione è subordinata alla consegna, da parte degli interessati, al gestore della struttura ricettiva, della seguente modulistica:

- per le ipotesi di cui alle lett. c), d), e) g), h) e j), apposita dichiarazione sostitutiva di atto di notorietà, resa in base al D.P.R. n. 445/2000 ss.mm.ii. Con riferimento all’ipotesi di cui alla lett. j) la richiamata dichiarazione è sottoscritta dal Dirigente competente;

- per l’ipotesi di cui alla lett. b), apposita dichiarazione sostitutiva di atto di notorietà, resa in base al D.P.R. n. 445/2000 ss.mm.ii., contenente le generalità degli accompagnatori/genitori e del paziente, il periodo di riferimento delle prestazioni sanitarie o del ricovero e che il soggiorno è finalizzato all’assistenza sanitaria nei confronti del paziente;

- per l’ipotesi di cui alla lett. f) l’attestazione dell’istituto scolastico;

- per l’ipotesi di cui alla lett. i) idonea documentazione attestante l’organizzazione del soggiorno da parte degli enti pubblici locali;

- per l’ipotesi di cui alla lett. k) copia della convenzione e/o di ogni altro ulteriore atto dispositivo.

I soggetti passivi devono versare l’imposta di soggiorno al gestore della struttura ricettiva entro termini previsti dal Regolamento comunale.

L’imposta si intende assolta al momento del pagamento con emissione di ricevuta nominativa non fiscale oppure fattura fiscale indicando l'importo come "operazione fuori campo applicazione I.V.A.".

In alternativa, i gestori potranno rilasciare una ricevuta nominativa a parte con l’indicazione della sola imposta di soggiorno.

Le modalità e i termini di riversamento del tributo da parte delle strutture ricettive al Comune sono stabilite dal Regolamento comunale

I gestori delle strutture ricettive hanno l’obbligo di presentare al Comune, una dichiarazione mensile con dettaglio:

- del numero degli ospiti imponibili che hanno pernottato nella struttura nel periodo di riferimento

- del numero degli ospiti esenti e la relativa causale

- dell'imposta dovuta e degli estremi dei versamenti effettuati

- ogni eventuale ulteriore informazione utile ai fini del computo dell’imposta.

Si segnala che:

- ogni struttura ricettiva deve effettuare la propria dichiarazione

- in caso di struttura aperta, la dichiarazione deve essere presentata anche se per il periodo considerato non ci sono stati pernottamenti o ci sono stati pernottamenti di soggetti esenti dal pagamento dell’imposta.

Le dichiarazioni devono essere conservate fino al 31 dicembre del quinto anno successivo alla loro compilazione, in formato elettronico, dai gestori delle strutture ricettive e messe a disposizione dell’Amministrazione comunale in caso di accertamenti.

I gestori delle strutture ricettive normativamente preposti alla riscossione dell’imposta di soggiorno, sono qualificabili come agenti contabili di fatto. La qualifica di agente contabile si fonda sul presupposto essenziale della materiale disponibilità di denaro di pertinenza pubblica (cosiddetto maneggio di denaro).

L'agente contabile (identificabile nel gestore della struttura ricettiva) deve trasmettere annualmente il conto della propria gestione al Comune redatto sul modello 21 approvato con Decreto del Presidente della Repubblica 31/01/1996, n. 194 entro i termini previsti dal Regolamento comunale.

Una volta ricevuta la documentazione, entro 60 giorni dall'approvazione del rendiconto il Comune trasmetterà il conto degli agenti contabili alla Corte dei Conti per il controllo di competenza (Decreto legislativo 18/08/2000, n. 267, art. 93 e art. 233).